연말정산에서 환급받는 것보다 추가 징수를 받는 경우가 많아져 요즘 부쩍 연말정산을 위한 소비에 대해 예민하다.

필자의 경우 사용하지 않던 서울페이를 사용해 애초 소비금액을 낮추기도 하고(7% 할인 혜택) 신용카드보다 소득공제율이 높은 현금영수증을 챙기고 있다.

[서울페이 플러스]서울페이 선물하기, 서울페이 사용법, 서울페이 연말정산, 서울페이 소득공제

잔액이 남아있어도 이상하게 매번 사게 되는 서울페이. 평일에는 용인 사람, 주말에는 서울 사람으로 살고 있기 때문에 구매권이 풀리면 그때마다 사두고 있다. 서울에는 주말에만 머무르기 때

heympost.com

신용카드 등 소득공제

신용카드 등 소득 공제는 총 급여액의 25%를 초과한 신용카드(직불, 체크카드, 현금영수증 포함) 사용 금액에 대해 공제 혜택을 받게 되는다.

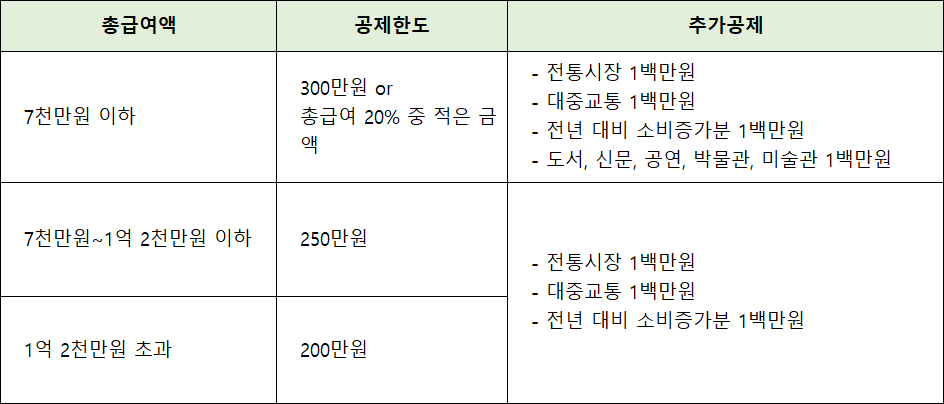

당연히 총 급여액에 따라 공제 한도와 추가적으로 받을 수 있는 공제는 달라진다. 총 급여액 7천만 원 이하인 경우 최대 700만 원까지 공제받을 수 있다. (물론, 작년 대비 소비 증가분은 한시적으로 적용된 걸로 알고 있다.)

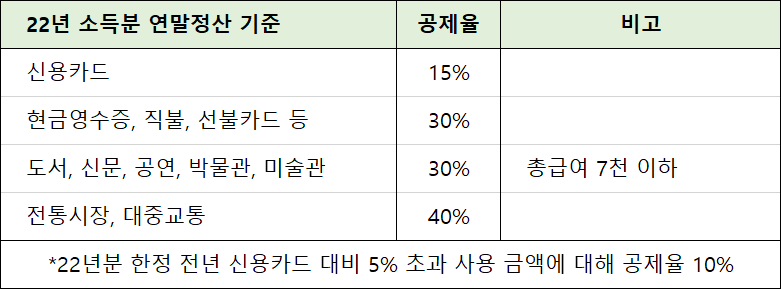

공제율은 위 사진과 같이 소비 구분에 따라 달라지는데, 신용카드와 현금영수증/직불/선불카드의 공제율은 무료 15%나 차이 나기 때문에 어떻게 신용카드와 현금을 사용해야 연말정산 시 소득공제에 유리한지 궁금했다.

연말정산을 위한 신용카드, 현금 사용 방법

신용카드 등 소득공제 계산 방법은 알고 보면 간단하지만, 매번 어떻게 소비를 해야 유리할지 계산해 보기 귀찮기 때문에 아래 내용과 같이 신용카드, 현금 사용하면 무조건 이득이다.

신용카드 보다 체크카드, 현금영수증의 공제율이 2배이므로 단순하게 생각하면 공제율이 높은 체크카드, 현금영수증으로만 모든 소비를 하는 것이 현명한 것이라고 생각할 수 있다.

하지만 틀렸다.

첫째, 신용카드는 총 급여의 25%까지만 사용한다.

연회비를 소액 부담하는 신용카드의 경우 체크카드보다 부가서비스, 할인 혜택이 많다. 예를 들어 필자의 경우 헬로모바일 통신사 할인을 매달 2만 원씩 받고 있다.(현대카드 50만 원 이상 사용 기준) 30만 원만 사용해도 1만 5천 원씩 매달 할인받기 때문에 1년 단위로 생각하면 무시할 수 없는 금액이다.

연말정산 소득공제 받자고 신용카드 사용 시 카드사에서 제공하는 이러한 혜택을 무시할 수는 없다.

● 1월 ~ 9월 신용카드를 사용하고 사용금액을 확인한다 : 9월쯤 국세청 연말정산 미리 보기 서비스를 통해 신용카드 소비액을 확인하면 된다.

● 남은 12월까지 필수 신용카드 사용금액을 확인한다.

예를 들어 필자의 경우 1월~9월 신용카드 소비액에 통신사 할인을 위해 매달 지출하는 30만 원 x 남은 3개월 = 90만 원을 더해 1년간 총 신용카드 예상 소비액을 9월 쯤 산정한다.

● 위처럼 계산한 예상 연간 소비 금액이 총 급여의 25%가 넘는지 계산해 본다.

※ 총 급여 = 연봉(급여+상여+수당+인정상여) - 비과세소득(식대 등)

단, 신용카드 사용금액에서 신차 구입 비용, 통신비, 세금 및 공과금, 아파트 관리비, 자동차 리스료, 해외 결제 금액 등은 소득공제 대상에서 제외된다.

둘째, 위에서 계산한 금액이 25%가 넘는다면 그 다음부터는 공제율이 높은 현금과 체크카드를 사용한다.

내 소비가 총 급여의 25%가 넘는 순간부터 소득공제의 적용이 시작한다고 생각하면 된다.

25%가 넘었다? 그렇다면 바로 공제율이 높은 현금과 체크카드로 소득공제를 높인다.

셋째, 예외적으로 무조건 신용카드 사용하는게 나은 경우

● 1년간의 내 소비가 총급여의 25%를 넘지 않는 경우 : 그냥 혜택 좋은 신용카드만 써도 무관하다. 어차피 신용카드 등 항목의 소득공제를 받을 수 없기 때문이다.

● 위에서 말한 총급여 기준 한도를 넘은 경우

어차피 소비할 금액이라면, 신용카드와 체크카드 등 사용 황금비율을 찾아 100원이라도 더 환급받자.

댓글